Plaza de Cervantes 22, 1ºB

Alcalá de Henares

28801

Teléfono de contacto:

918 894 415

Por menos de lo que imagina nos encargamos de todo.

Alta, facturas, contabilidad, IVA, IRPF, consultas, asesoría, información vigente, etc.

¡Que la burocracia no sea un impedimento para emprendedores!

Olvídese del papeleo y dedíquese al 100% a hacer crecer su negocio.

Consúltenos sin compromiso su caso particular, ¡podemos ayudarle!

¿Por qué dejar en manos de profesionales la gestión de tu negocio?

Para ahorrarte:

- El tiempo que consume, que puede ser bastante cuantioso al principio.

- El esfuerzo para asimilar nuevos conocimientos y estar al tanto de posibles novedades.

- El riesgo de cometer errores sancionables económicamente.

- Un asesor es un experto que nos aporta una visión externa y objetiva, basada en su experiencia con un amplio número de empresas y sectores.

- El coste de oportunidad, al dedicar tu tiempo a tareas administrativas en lugar de aquellas que realmente van a hacer crecer tu negocio: vender y producir.

Por eso recomendamos dejar esta gestión en manos de profesionales especializados. No lo dude más e informese en nuestra Gestoría.

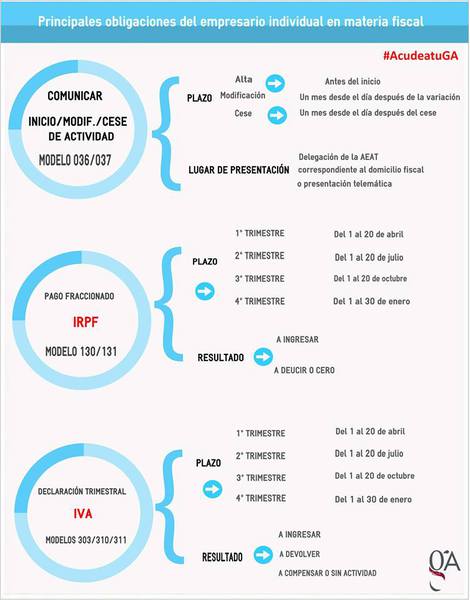

Facturar es una de las obligaciones más básicas e importantes de cualquier empresa y autónomo. Por ley, estás obligado a facturar y a hacerlo en tiempo y forma.

La

factura es el documento acreditativo de la prestación de un servicio o la entrega de bienes mediante la cual los autónomos y la pymes cobran por la operación. El registro del volumen de facturas

emitidas da clara muestra de los ingresos del autónomo; ingresos que junto con los gastos constituye la información básica con la que debe contar tu asesoría para la presentación de

impuestos.

¿En

qué momento está obligado el empresario a emitir y enviar la factura al destinatario? La respuesta difiere si el destinatario es autónomo profesional o particular.

-

Si el destinatario es el cliente particular, la factura ha de emitirse en el momento del devengo de IVA o lo que es lo mismo, cuando se realiza la operación. De la misma forma, el envío de la factura

se tiene que hacer en el momento de la emisión.

-

En caso de que el destinatario de la operación que se factura sea profesional o empresario, la factura se ha de emitir y hacer llegar al cliente antes del día 16 del mes siguiente a aquel en que se

haya producido el devengo del impuesto o la propia operación.

Facturas recapitulativas, rectificativas y de operaciones intracomunitarias

Las

facturas recapitulativas y rectificativas así como determinadas operaciones intracomunitarias también tienen plazos específicos de expedición y envío. En el caso de las primeras de ellas, las

facturas recapitulativas que agrupan diferentes operaciones de un solo cliente bajo una misma factura, el plazo de emisión y envío también está supeditado al tipo de cliente: particular o profesional

o empresario.

-

Si la factura recapitulativa está destinada a empresarios o profesionales, la expedición y el envío han de realizarse antes del día 16 del mes siguiente a aquel en el curso del cual se hayan

realizado las operaciones.

-

Si el receptor de la factura recapitulativa es un cliente particular, la factura se tiene que emitir y enviar el último día del mes natural en el que se hayan facturado las operaciones

documentadas.

En

el supuesto de que el profesional o empresario tenga que emitir factura rectificativa, su expedición ha de hacerse en el momento en que el emisor tenga conocimiento de las circunstancias que le

obligan a emitir factura rectificativa, cuyo plazo de envío tiene que ser antes del día 16 del mes siguiente a aquel en que se haya expedido la factura.

En

cualquier caso, el autónomo no podrá emitir una factura rectificativa si han transcurrido más de cuatro años desde que se efectuara la operación que ahora se querría

rectificar.

En

caso de que el autónomo profesional o empresario realice entregas intracomunitarias, la expedición y el envío de la factura tiene que hacerse antes del día 16 del mes siguiente a aquél en que se

inicie la expedición o el transporte de los bienes con destino al cliente.

REDUCCIÓN POR INICIO ACTIVIDAD

Si usted inicia una actividad en régimen de estimación directa del IRPF, disfrutará de una reducción del 20% sobre los rendimientos del primer ejercicio en el que obtenga beneficios y en el siguiente.

IVA: Inversión del sujeto pasivo

Son varias las operaciones inmobiliarias en las que el emisor de la factura no debe repercutir IVA, siendo la empresa destinataria la obligada a autorrepercutirse dicho impuesto (produciéndose la inversión de sujeto pasivo).

Renuncia a la exención

- Entrega exenta. El primer supuesto en el que esto puede ocurrir se produce cuando una empresa adquiere una edificación de segunda mano a otro empresario o un terreno rústico. En estos casos, en principio la compraventa está exenta de IVA y es la entidad adquirente la encargada de liquidar el ITP. No obstante, existe la posibilidad de que, cumpliendo ciertos requisitos, el vendedor pueda renunciar a la exención del IVA, de forma que la operación sí tribute por IVA y el adquirente evite el mencionado coste por ITP.

- Inversión. En caso de renuncia a la exención, se

produce la inversión del sujeto pasivo (ISP) y es el adquirente quien debe autorrepercutirse el IVA. Para que ello sea posible, deben cumplirse ciertos requisitos; entre

otros:

- El vendedor debe ser sujeto pasivo de IVA, es decir, debe haber utilizado el inmueble en una actividad empresarial.

- El adquirente debe destinar el inmueble a una actividad en la que tenga derecho a deducirse total o parcialmente el IVA que soporte (si está en prorrata, también es posible la renuncia).

Ejecuciones de obra

- Construcción o rehabilitación. Otro caso en el que tiene lugar la ISP se produce cuando las empresas efectúan ejecuciones de obra de construcción o rehabilitación de inmuebles o de urbanización de terrenos, o bien ceden personal para llevar a cabo dichas ejecuciones de obra.

Hay inversión del sujeto pasivo en las entregas de inmuebles en las que se produzca la renuncia a la exención del IVA y en aquéllas que deriven de un concurso o de una ejecución de garantías. También en las ejecuciones de obras de construcción o rehabilitación.

En el siguiente documento anexo les informamos sobre la IMPORTANTE ley de las reformas urgentes del trabajo autónomo.

reforma autonomos.pdf

Documento Adobe Acrobat [565.5 KB]

Documento Adobe Acrobat [565.5 KB]

LIBROS CONTABLES QUE DEBE LLEVAR EL AUTÓNOMO:

•Si está en Estimación Directa Simplificada deberá llevar los libros de ventas e ingresos, de compras y gastos y de bienes de inversión.

• Si está en Estimación Directa Normal estará obligado a los mismos libros en caso de que desarrolle actividades empresariales sin carácter mercantil, añadiendo el libro de provisiones de fondos y suplidos si desarrolla una actividad profesional.

• Y si tributa en el Régimen de Estimación Objetiva o Módulos deberá llevar el libro registro de bienes de inversión, cuando deduzca amortizaciones; y el de ventas e ingresos, cuando calcule el rendimiento neto de su actividad teniendo en cuenta su volumen de operaciones