Plaza de Cervantes 22, 1ºB

Alcalá de Henares

28801

Teléfono de contacto:

918 894 415

MANTÉNGASE INFORMADO:

TRANSMISIONES PATRIMONIALES

Una vivienda para cada uno

Usted y su hermano son propietarios en proindiviso de un terreno sobre el que han promovido la construcción de dos viviendas unifamiliares. Ahora quieren dividir la finca y que cada uno se adjudique una de ellas…

Reparto de las viviendas

Tributación por AJD. En un terreno que comparten, usted y su hermano han decidido construir dos viviendas unifamiliares para quedarse una cada uno.

¡Atención! Pues bien, recuerde que tendrán que hacer frente al Impuesto sobre Actos Jurídicos Documentados (AJD) –entre un 0,75 y un 1,5% según la comunidad autónoma– por las diferentes escrituras que deberán formalizar.

Tres operaciones. En concreto, las operaciones que deberán llevar a cabo son las siguientes:

- Obra nueva. Al finalizar las obras, deberán formalizar la declaración de obra nueva.

- División. A continuación deberán llevar a cabo la división de la finca en dos partes iguales (cada parte con una vivienda).

- Disolución y adjudicación. Por último, deberán disolver la comunidad de bienes (CB) existente y adjudicar cada parte a un hermano.

Si van a adjudicarse las viviendas, para pagar menos AJD incluyan la división y la disolución en una misma escritura. Si no se adjudican las viviendas porque quieren venderlas, instrumenten la división de la parcela como una segregación.

IRPF

Aportación a la sociedad de gananciales

Tributa por IRPF. Si uno de los cónyuges de un matrimonio en régimen de gananciales aporta bienes privativos a la sociedad de gananciales de forma gratuita y dichos bienes han aumentado de valor desde que fueron adquiridos, según Hacienda dicho cónyuge experimenta una variación en la composición de su patrimonio que genera una ganancia patrimonial, por la que debe tributar en su IRPF.

Sin ITP, ni ISD. No obstante, en estos casos no existe tributación ni por ITP ni por Impuesto sobre Donaciones (ISD):

- No existe tributación por ITP porque se trata de una aportación gratuita, y dicho impuesto sólo grava las transmisiones onerosas.

- Tampoco hay tributación por ISD porque el destinatario no es el otro cónyuge, sino la comunidad de gananciales (que no puede ser sujeto pasivo del ISD).

La aportación de bienes privativos a la sociedad de gananciales tributa por IRPF, pero no por ITP ni por ISD.

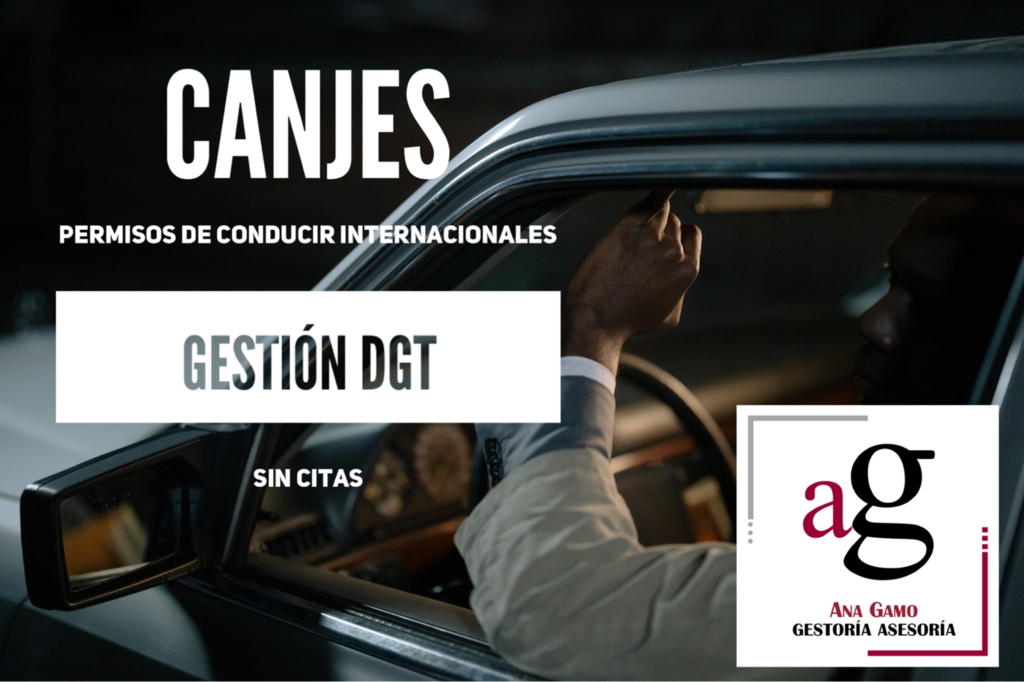

Nueva encomienda de gestión Icogam: canjes de permisos de conducir de países con CONVENIO

Si eres residente en España y tienes un permiso de conducir de un país con el que exista convenio, podrás realizar el canje de tu permiso por uno español de una manera sencilla.

Un canje de un permiso consiste en la homologación de un permiso de conducir que tengas por otro equivalente expedido por la DGT. En el momento de realizar el trámite te será retirado el permiso original.

El canje de un permiso de conducir incluye la homologación de todas las autorizaciones de conducción que tuvieras en tu país de origen. Es decir, si en tu país tenías permiso de moto, coche y autobús, al hacer el canje tendrás estas mismas autorizaciones en tu permiso español. No es necesario que hagas un canje por cada tipo de permiso que tengas.

Si eres residente en España, podrás realizar el canje de permisos de conducir expedidos en:

- Países de la Unión Europea

- Espacio Económico Europeo (Islandia, Liechtenstein y Noruega)

- Países con los que existe convenio para realizar canje de permisos de conducir.

La mejor forma de renunciar a una herencia

La renuncia supondrá un ahorro en el ISD siempre que sea pura y simple, y no a favor de una persona determinada.

Además, es preciso que el testamento del fallecido contemple la sustitución del heredero en caso de que éste no acepte.

¡¡IRPF y custodia compartida!!

En una separación con custodia compartida, conviene pactar desde el principio quién podrá aplicarse cada año la reducción por tributación conjunta con los hijos y así evitar problemas con Hacienda.

Tributación conjunta con hijos

Custodia compartida .Cuando una única persona tiene la custodia exclusiva de sus hijos menores, puede declarar juntamente con ellos y aplicar una reducción en el IRPF de 2.150 euros.

Pues bien, cuando se trata de parejas separadas y ambos progenitores tienen la custodia compartida, también es posible tributar junto con los hijos y disfrutar de esta reducción. En la práctica, esta situación se da en matrimonios separados o divorciados que acuerdan la custodia compartida o en parejas de hecho que dejan de convivir.

Sólo uno. Eso sí: cada año, sólo uno de los progenitores puede declarar en conjunto con los hijos y aplicar la reducción en su IRPF.

¡Atención! Según el Tribunal Económico-Administrativo Central (TEAC), si en un mismo ejercicio ambos progenitores se acogen a este incentivo en el IRPF, Hacienda debe eliminar la reducción a los dos.

cOMIENZO DE CURSO: IRPF Y GASTOS DE ESCOLARIZACIÓN

Conserve los justificantes de los gastos por escolarización de sus hijos: muchas comunidades establecen deducciones en el IRPF...

Si usted tiene hijos en edad escolar, este mes de septiembre —y en adelante— deberá hacer frente a muchos gastos derivados de su escolarización (cuotas del colegio, servicio de comedor, transporte escolar, libros de texto, uniformes, actividades extraescolares...)

Pues bien, recuerde que muchas comunidades autónomas permiten aplicar deducciones en el IRPF en estos casos. Por ejemplo:

- Aragón, Baleares, Canarias, Cantabria, Castilla-La Mancha, Castilla y León, Extremadura, Galicia, Murcia y Valencia han aprobado deducciones por gastos derivados de escuelas infantiles y guarderías.

- Madrid permite aplicar deducciones por gastos educativos en general (gastos de escolaridad y adquisición de vestuario de uso exclusivo escolar).

- Canarias y Baleares permiten aplicar deducciones por gastos de comedor escolar.

- Aragón, Asturias, Baleares, Canarias, Castilla-La Mancha, Murcia y Valencia han aprobado deducciones por la compra de libros de texto o material escolar.

- Baleares, Andalucía, Castilla-La Mancha y Madrid aplican deducciones por la enseñanza de idiomas u otras actividades extraescolares.

Así pues, antes de deshacerse de las facturas y los justificantes de estos gastos, compruebe si en su comunidad autónoma es aplicable alguna deducción y conserve dichos documentos para reducir su tributación en su declaración de IRPF de 2025.

La Ley de Familias es una nueva normativa impulsada por

el Gobierno para mejorar la conciliación laboral del personal trabajador en España. Su objetivo es reconocer la diversidad de las situaciones familiares y abordar las barreras en la conciliación

laboral y en la crianza a la que se enfrentan las familias.

A

través de este RD Ley se adoptan medidas urgentes para completar la transposición de la Directiva (UE) 2019/1158, relativa a la conciliación de la vida familiar y la vida profesional de los

progenitores y los cuidadores.

El permiso de lactancia

Hasta

el momento, el derecho a ausentarse del trabajo venía condicionado a las previsiones de la negociación colectiva o al acuerdo entre la empresa y persona trabajadora. Ahora, y tras la modificación que

incluye el mencionado RD Ley 7/2023, el permiso recogido en el artículo 37.4 del Estatuto de los Trabajadores tiene como fin:

-

Eliminar las restricciones.

-

Y convertir todas las posibilidades de disfrute, incluida la acumulación de las horas retribuidas de ausencia, en un derecho de todas las personas trabajadoras.

En

los supuestos de nacimiento, adopción, guarda con fines de adopción acogimiento las personas trabajadoras tendrán derecho a una hora de ausencia del trabajo. Esta ausencia se podrá dividir en dos

fracciones para el cuidado del lactante hasta que este cumpla 9 meses.

La

duración del permiso se incrementará proporcionalmente en los casos de nacimiento, adopción, guarda con fines de adopción o acogimiento múltiples.

La

persona que disfrute de este derecho, por su voluntad, podrá sustituirlo por una reducción de su jornada en media hora con la misma finalidad o acumularlo en jornadas

completas.

El

derecho no puede transferirse a otra persona. No obstante, si dos personas trabajadoras de la misma empresa solicitan el derecho por el mismo sujeto causante podrá limitarse su ejercicio simultáneo

por razones fundadas y objetivas de funcionamiento de la empresa, debidamente motivadas por escrito.

Pero,

en ese caso, la empresa tendrá la obligación de ofrecer un plan alternativo que asegure el disfrute de ambas personas trabajadoras y que posibilite el ejercicio de los derechos de conciliación.

Cuando ambas personas progenitoras, adoptantes, guardadoras o acogedoras ejerzan este derecho con la misma duración y régimen, el periodo de disfrute podrá extenderse hasta que el lactante cumpla 12

meses, con reducción proporcional del salario a partir del cumplimiento de los 9 meses.

Además

de estas novedades, el RD Ley 7/2023 hace referencia al nuevo permiso parental, indicando que se concibe como un permiso de atención a los hijos e hijas distinto de los permisos vinculados al

nacimiento.

Este

permiso es de titularidad exclusiva e intransferible de cada progenitor. Podrá disfrutarse en función de la voluntad de la persona trabajadora y en atención a sus necesidades y durante un periodo que

va más allá del nacimiento.

Permiso de 8 semanas para el cuidado de los hijos e hijas

Las

personas trabajadoras tienen derecho a un permiso parental para el cuidado de hijo, hija o menor acogido por tiempo superior a un año, hasta el momento en que el menor cumpla ocho años. Este permiso,

que tiene una duración no superior a ocho semanas, continuas o discontinuas, es intransferible y puede disfrutarse de manera flexible. De momento, no tiene

remuneración

Cuando las necesidades del servicio lo permitan, le

corresponde a la persona trabajadora especificar la fecha de inicio y fin del disfrute. O en su caso, de los períodos de disfrute, debiendo comunicarlo a la empresa con una antelación de 10 días o la

concretada por los convenios colectivos.

Permiso retribuido de 5 días para cuidar de familiares de segundo grado o convivientes

La

persona trabajadora podrá ausentarse del trabajo con derecho a remuneración durante 5 días por accidente o enfermedad grave, hospitalización o intervención quirúrgica sin hospitalización que precise

reposo domiciliario del:

-

Cónyuge.

-

Pareja de hecho.

-

Parientes hasta el segundo por consanguineidad o afinidad.

-

Familiares consanguíneos de la pareja de hecho.

-

Cualquier persona que conviva con la persona trabajadora en el mismo domicilio y necesite cuidados.

Las

personas trabajadoras que se acojan a este permiso sí pueden seguir percibiendo su salario. Asimismo, la persona trabajadora puede disfrutar de:

-

15 días naturales en caso de matrimonio o registro de pareja de hecho.

-

2 días por el fallecimiento del cónyuge, pareja de hecho o parientes hasta el segundo grado de consanguinidad o afinidad. Cuando con tal motivo la persona trabajadora necesite hacer un

desplazamiento, el plazo se ampliará en dos días.

Permiso retribuido de hasta 4 días para urgencias familiares

imprevisibles.

La

persona trabajadora tiene derecho a ausentarse del trabajo por causas de fuerza mayor cuando sea necesario por motivos familiares urgentes e imprevisibles, relacionados con familiares o personas

convivientes, en caso de enfermedad o accidente que hagan indispensable su presencia inmediata. Este permiso puede utilizarse por horas o por días hasta sumar un total de 4 días al

año.

Mientras

la persona empleada se acoja a este permiso la empresa está obligada a retribuir con el salario normal el tiempo en el que se ausente.

En

el caso del permiso por fallecimiento del cónyuge, que corresponden 2 días, se tienen en cuenta las parejas de hecho.

Reducción de jornada y solicitud de teletrabajo

Las personas trabajadoras tienen derecho a solicitar las adaptaciones de la duración y distribución de la jornada de trabajo, en la ordenación del tiempo de trabajo y en la forma de prestación, incluida la prestación de su trabajo a distancia, para hacer efectivo su derecho a la conciliación de la vida familiar y laboral.

En

el caso de que tengan hijos o hijas, las personas trabajadoras tienen derecho a efectuar dicha solicitud hasta que los hijos o hijas cumplan doce años. Además, la reducción de jornada es un derecho

para quienes necesiten encargarse del cuidado de un menor de 12 años o una persona con discapacidad que no realice una actividad retribuida. En este caso, se producirá una disminución del

salario.

También

pueden solicitar la reducción de jornada aquellas personas que necesiten cuidar del cónyuge o pareja de hecho, o un familiar hasta el segundo grado de consanguinidad. Se incluye el familiar

consanguíneo de la pareja de hecho que por razones de edad, accidente o enfermedad no pueda valerse por sí mismo y no desempeñe una actividad retribuida.

Además,

se amplía el derecho a la reducción de jornada para el cuidado de hijos o personas a cargo con discapacidad que sean menores de 26 años y que tengan una enfermedad grave. Este derecho es de

aplicación cuando el grado de discapacidad supere el 65% siempre que dicha condición se acreditase antes de cumplir los 23 años.

Período de excedencia

Las personas trabajadoras tienen derecho a un periodo de excedencia de duración no superior a tres años para atender al cuidado de cada hijo, tanto cuando lo sea por naturaleza, como por adopción, o en los supuestos de guarda con fines de adopción o acogimiento permanente. Este período empieza a contar desde la fecha de nacimiento o, en su caso, de la resolución judicial o administrativa.

También

tienen derecho a un periodo de excedencia, de duración no superior a dos años, las personas trabajadoras que necesiten atender al cuidado del cónyuge o pareja de hecho, o de un familiar hasta el

segundo grado de consanguinidad y por afinidad. Se incluye el familiar consanguíneo de la pareja de hecho, que por razones de edad, accidente, enfermedad o discapacidad no pueda valerse por sí mismo,

y no desempeñe actividad retribuida.

El

periodo en que la persona trabajadora permanezca en situación de excedencia es computable a efectos de antigüedad. Además, la persona trabajadora tiene derecho a la asistencia a cursos de formación

profesional, a cuya participación deberá ser convocada por la empresa, especialmente con ocasión de su reincorporación.

Durante

el primer año va a tener derecho a la reserva de su puesto de trabajo. Transcurrido dicho plazo, la reserva va a quedar referida a un puesto de trabajo del mismo grupo profesional o categoría

equivalente.

Si

la persona trabajadora forma parte de una familia que tenga reconocida la condición de familia numerosa, la reserva de su puesto de trabajo se va a extender hasta un máximo

de:

- 15 meses cuando se trate de una familia numerosa de

categoría general.

-

18 meses si se trata de categoría especial.

Las empresas no pueden despedir a los trabajadores que disfruten de los permisos.

Los

empleados que disfruten de permisos para cuidar a sus familiares no pueden ser despedidos por sus compañías. Y, por supuesto, no se puede despedir cuando exista alguna causa de

discriminación.

En

el caso de despido, éste se consideraría nulo. Esto será siempre y cuando no haya causas para la procedencia.

Tras la entrada en vigor del RD Ley 13/2022 se estableció un nuevo sistema de cotización para los trabajadores por cuenta propia. Este RD Ley incluyó una serie de modificaciones que afectaron a los autónomos con Tarifa Plana. ¿Cómo es la Tarifa Plana de autónomos desde 2024?

La

Tarifa Plana para personas trabajadoras autónomas es una medida que consiste en el pago de una cuota mensual reducida a la Seguridad Social durante uno o dos años.

Se

aplica antes de que el autónomo o autónoma pase a formar parte del nuevo sistema de cotización por ingresos reales.

Requisitos para obtener la Tarifa Plana para autónomos

La

Tarifa Plana de autónomos de la Seguridad Social, o cuota reducida, está destinada a todos los nuevos emprendedores que se den de alta por cuenta propia. Para acogerse a esta ayuda inicial hay una

serie de condiciones que debes cumplir:

•

No haber estado dado de alta como autónomo en los últimos 2 años (en caso de haber disfrutado esta bonificación el plazo subirá a 3 años).

•

No ser autónomo colaborador. Los colaboradores (familiares) tienen sus propias bonificaciones.

•

Estar al día con Hacienda y la Seguridad Social. Si tienes alguna deuda con ellas, no podrás acceder a la bonificación. En el caso de que no quieras llevarte sorpresas solicita un Certificado de

estar al corriente con la Seguridad Social, el trámite telemático es muy sencillo.

Tarifa plana de los autónomos con alta en 2023

La

Tarifa Plana para autónomos en 2023 refleja cambios respecto a la de años anteriores. De hecho… ¡Ha dejado de existir como tal! Aunque sigan llamándola tarifa plana, que sepas que se refieren a la

cuota reducida de 80€.

El

cambio a la modalidad de pago en función de los ingresos reales de los trabajadores por cuenta propia supuso, a su vez, un cambio en la cuota de autónomo.

De

este modo, la cantidad a pagar quedó de la siguiente manera:

• Primeros 12 meses:

La cuota mensual es de 80 euros para aquellos que coticen por la base mínima.

• Desde el mes 12 hasta el 24:

Las personas que tengan unos rendimientos que no superen el SMI durante el segundo año pagan 80 euros. En caso de superar el SMI, se aplica la cuota correspondiente a su tramo de cotización según sus

rendimientos netos. Es decir, se pierde la bonificación.

Esto

supone que, para las personas que en años anteriores tenían unos ingresos bajos, la cuota será más reducida. En cambio, aquellos con ingresos superiores al SMI dejarán de disfrutar el segundo año de

la Tarifa Plana.

Tarifa plana de autónomos desde 2024

Las

condiciones de la tarifa plana para nuevos autónomos no han tenido cambios en 2024, pero sí hay un impuesto progresivo desde 2023 que incrementará levemente el importe de la cuota: El

MEI.

El

MEI, Mecanismo de Equidad Intergeneracional, es un impuesto que afecta tanto a trabajadores por cuenta propia, independientemente del año de alta como autónomo, como a

asalariados.

El

MEI es el principal motivo de que los nuevos autónomos vieran el año pasado que el recibo de autónomo era más que los 80€ prometidos por la medida de la tarifa plana. En la gran mayoría de casos, la

cuota era de alrededor de 85€. y en 2024 subirá algún euro más.

Prórroga de la tarifa plana de autónomos el segundo año

Si

cumples los requisitos para ampliar 12 meses más la tarifa plana debes comunicarlo a la Seguridad Social con un mes de antelación a través de Importass.

Cuota cero en varias comunidades autónomas

En

el año 2023 varias comunidades autónomas lanzaron la cuota cero, o tarifa cero. Y en 2024 esta medida se ha expandido por más autonomías del territorio español.

La

cuota cero implica la devolución de todo el importe invertido en las cuotas de autónomo de entre aquellos acogidos a la cuota reducida, lo que implica un ahorro de 1.000€ al año. Según qué comunidad

autónoma, esta medida se aplica durante uno, o dos años.

Las

Comunidades que han aplicado o anunciado la cuota cero para los nuevos autónomos son las siguientes: Andalucía, Murcia, Canarias, Extremadura, Galicia y Madrid.

En

determinadas Comunidades Autónomas existe la posibilidad de ampliar la Tarifa Plana para autónomos.

Por

ejemplo, en Cuenca, Soria y Teruel la cuota reducida dura tres años, independientemente de si se supera el SMI anual en el primer año. Una medida especial enfocada a la España

vaciada.

Autónomos con discapacidad

Los

autónomos con un grado de discapacidad del 33% o superior, podrán disfrutar de la tarifa plana durante 36 meses más. Es decir, que la bonificación llegará a los 5 años.

Desde

el tercer año el importe que pagarán será de 160€ en vez de los 80€ de la tarifa plana. Una cifra que sigue siendo bastante inferior a la cuota que pagan los autónomos sin

bonificación.

Autónomos societarios

Los

autónomos societarios pueden disfrutar de la Tarifa Plana como cualquier otro trabajador por cuenta propia.

Autónomos en situación de pluriactividad

Además,

los autónomos que se encuentren en situación de pluriactividad, es decir, que trabajen por cuenta ajena y por cuenta propia al mismo tiempo, podrán también solicitar la Tarifa Plana en 2024 con una

duración de 3 años.

Además,

los autónomos menores de 30 años y las mujeres autónomas menores de 35 podrán solicitarla (con una ampliación de 1 año) con respecto a otros autónomos.

•

Los autónomos que trabajen por cuenta ajena a jornada completa: podrán disfrutar de una reducción de la base de cotización del 50% durante los primeros 18 meses. Y de los meses 19 al 36 esa reducción

será de un 25%.

•

Los autónomos que trabajen por cuenta ajena a tiempo parcial a más de media jornada: podrán aplicar un 25% de descuento sobre la base de cotización durante los 18 primeros meses. Y de los meses 19 a

39 esa reducción será de un 15%.

Municipios con menos de 5000 habitantes

Los

autónomos que desarrollaban su actividad económica en un municipio con menos de 5000 habitantes podían acceder a la tarifa plana rural, con una bonificación especial en el pago de cuotas. Desde 2023

ya no existe esta medida a nivel estatal.

Sin

embargo, en ciertas comunidades autónomas siguen ofreciendo incentivos a emprendimiento en zonas despobladas o rurales. Y no son pocas. Fue el caso de la Comunidad Valenciana el año pasado, o

Castilla-La Mancha, Asturias, Aragón, Castilla y León.

Si

no vives en uno, no intentes empadronarte para acceder a ella porque no servirá de nada, ya que existe un periodo de latencia.

Notificación por comparecencia

Cuando Hacienda agota sus intentos de notificación en el domicilio de un contribuyente y no le es posible entregarla, procede a realizar la denominada notificación “por comparecencia” o “por edictos”. Vea en qué consiste.

Funcionamiento

Anuncio en el BOE. Cuando Hacienda agota sus intentos de notificación en el domicilio de un contribuyente (esto es, en el caso de las notificaciones en papel) y no le es posible entregarla, procede a realizar la denominada notificación “por comparecencia” (también conocida como “por edictos”) por medio de anuncios publicados en el Boletín Oficial del Estado (BOE). Apunte. Así pues, en general este tipo de notificaciones sólo afectan a empresarios personas físicas, a profesionales que desarrollen actividades que no requieran colegiación y a particulares (siempre y cuando no hayan solicitado recibir notificaciones electrónicas).

Fechas de publicación. La publicación de estos anuncios en el BOE se efectúa los lunes, miércoles y viernes de cada semana. Apunte. Si tiene dudas sobre si le han notificado por edictos, el sitio web del BOE pone a su disposición un buscador de las notificaciones publicadas en los últimos tres meses. Para consultarlas, sólo deberá introducir su NIF. Asimismo, con su certificado electrónico también puede darse de alta en un servicio de alertas para que le avisen por correo electrónico de dichas notificaciones.

Comparecencia en Hacienda

15 días para comparecer. En estos casos, deberá comparecer en las oficinas de Hacienda para ser notificado en el plazo de 15 días naturales, contados desde el siguiente al de la publicación del anuncio en el BOE . ¡Atención! Transcurrido dicho plazo sin haber comparecido, la notificación se entenderá producida el día siguiente del vencimiento de dicho plazo.

Efectos de no comparecer. Cuando el inicio de un procedimiento o cualquiera de sus trámites se entiendan notificados por falta de comparecencia, Hacienda considerará que usted ya ha sido notificado respecto a las sucesivas actuaciones y diligencias de dicho procedimiento –eso sí: manteniendo su derecho a comparecer durante todo el proceso–. Apunte. Hacienda sí que deberá volver a notificarle en su domicilio (y, si esto no es posible, deberá volver a notificarle “por edictos”) por las liquidaciones que se dicten en el procedimiento y por los acuerdos de enajenación de los bienes que puedan ser embargados.

Carácter residual

Otros domicilios. En cualquier caso, según los tribunales, la notificación por edictos debe tener un carácter residual ; es decir, Hacienda no debe acudir a ella si dispone de otros medios para conocer el domicilio del interesado. ¡Atención! Debe buscar en otros domicilios conocidos, aunque no se trate del domicilio fiscal. Sólo cabe acudir a este tipo de notificación cuando se hayan agotado los medios a disposición de la Administración para notificar de forma personal .

Notificación no válida. Así, si Hacienda podía tener constancia de su domicilio real y no hizo nada para notificarle en él, recurra las liquidaciones recibidas y alegue la invalidez de la notificación por edictos. Apunte. Éste sería el caso, por ejemplo, si usted había modificado su domicilio de empadronamiento y el que consta en su DNI, había comunicado un nuevo domicilio habitual en su IRPF o había hecho constar un nuevo domicilio en las últimas escrituras públicas formalizadas.

IMPUESTO DE SUCESIONES

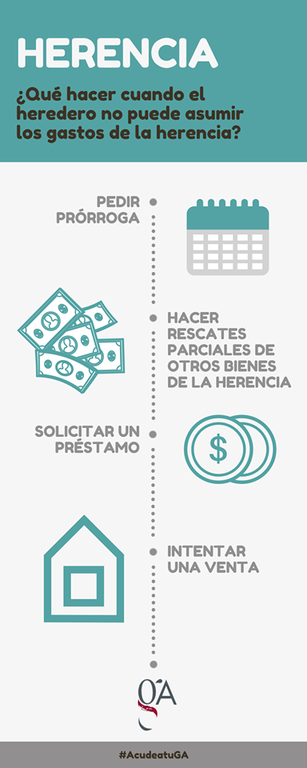

Heredero que fallece antes de aceptar la herencia

Si un heredero fallece al poco tiempo de aceptar la herencia, los herederos de éste deberán volver a tributar por ISD por unos bienes que ya han tributado previamente, por lo que tienen derecho a aplicar una reducción al liquidar el impuesto...

Fallecimientos consecutivos

Herencia aceptada. En ocasiones, puede ocurrir que, tras haber fallecido una persona y tras aceptar la herencia su heredero, este último también fallezca y hereden todos los bienes sus herederos. Apunte. Si, por ejemplo, fallece el abuelo y después fallece el padre, de manera que finalmente son los nietos quienes heredan, esto supondrá tributar en el ISD por dos herencias:

- En primer lugar, se deberá liquidar la herencia del padre (por los bienes recibidos del abuelo).

- Por otro lado, los nietos deberán tributar en el ISD por los bienes de su padre (cuya herencia incluirá también los bienes que éste haya recibido del abuelo y que conservase en el momento de su fallecimiento).

Reducción. En estos supuestos, si no han transcurrido más de diez años entre ambas transmisiones, los nietos, al ser descendientes, podrán disfrutar de una reducción en la base del Impuesto sobre Sucesiones (ISD) igual al impuesto pagado en su día por su padre.Apunte. Así se compensa parcialmente la doble imposición que sufren los bienes heredados del primer fallecido (el abuelo en este caso), que tributan en dos herencias consecutivas en un corto período de tiempo.

Cálculo. Si hay un único heredero final y todos los bienes transmitidos en la primera herencia vuelven a ser transmitidos en la segunda, la reducción coincidirá con el ISD satisfecho inicialmente. Pero si hay varios herederos, dicha reducción debe repartirse entre ellos a partes iguales (la mitad si son dos nietos, un tercio si son tres...). Apunte. Ello con independencia de los bienes adjudicados, o de que existan excesos de adjudicación por el carácter indivisible de alguno de los bienes. La reducción se reparte a partes iguales.

¿Y si no se aceptó la herencia?

No aceptada. No obstante, también puede ocurrir que el fallecimiento del padre se produzca a los pocos meses de fallecer el abuelo, antes aceptar la herencia de este último. ¡Atención! En ese caso, también se deberá tributar por dos herencias, pero en ambos casos el impuesto irá a nombre de los nietos (no se deberá liquidar nada por el padre, ya que éste no habrá heredado nada):

- En primer lugar, tras ser declarados herederos de su padre, los nietos tendrán derecho a aceptar la herencia del abuelo y deberán tributar en el ISD por los bienes que reciban de éste.

- Por otro lado, deberán tributar en el ISD por los bienes que hereden de su padre.

Menor tributación. Observe que, en este caso, los nietos no deberán tributar en la herencia que reciban de su padre por los bienes del abuelo, de forma que no se producirá la doble imposición que se producía en el supuesto anterior, por lo que no podrán aplicar la “reducción por herencias consecutivas”. Apunte. No obstante, evitarán tributar dos veces por los bienes del abuelo y reducirán la progresividad del impuesto, de modo que su tributación global será más baja.

Aceptación tácita. En todo caso, para evitar la doble imposición indicada, es necesario que el padre no haya aceptado la herencia de forma tácita antes de haber fallecido. De ser así, Hacienda podría exigir a los nietos que liquidasen el ISD que correspondía pagar al padre. ¡Atención! Se entiende que se ha aceptado una herencia de forma tácita cuando el heredero haya realizado actos que exceden de la mera conservación o administración provisional de la herencia (cobrar un crédito hereditario, firmar un contrato de alquiler de un inmueble de la herencia, etc.).

Si el heredero fallece antes de aceptar la herencia, la doble imposición no se produce, no teniendo los herederos finales derecho a ninguna reducción. No obstante, en la mayoría de casos, la tributación global por ISD será más baja.

IMPUESTO DE SUCESIONES

Heredero que fallece antes de aceptar la herencia

Si un heredero fallece al poco tiempo de aceptar la herencia, los herederos de éste deberán volver a tributar por ISD por unos bienes que ya han tributado previamente, por lo que tienen derecho a aplicar una reducción al liquidar el impuesto...

Fallecimientos consecutivos

Herencia aceptada. En ocasiones, puede ocurrir que, tras haber fallecido una persona y tras aceptar la herencia su heredero, este último también fallezca y hereden todos los bienes sus herederos. Apunte. Si, por ejemplo, fallece el abuelo y después fallece el padre, de manera que finalmente son los nietos quienes heredan, esto supondrá tributar en el ISD por dos herencias:

- En primer lugar, se deberá liquidar la herencia del padre (por los bienes recibidos del abuelo).

- Por otro lado, los nietos deberán tributar en el ISD por los bienes de su padre (cuya herencia incluirá también los bienes que éste haya recibido del abuelo y que conservase en el momento de su fallecimiento).

Reducción. En estos supuestos, si no han transcurrido más de diez años entre ambas transmisiones, los nietos, al ser descendientes, podrán disfrutar de una reducción en la base del Impuesto sobre Sucesiones (ISD) igual al impuesto pagado en su día por su padre.Apunte. Así se compensa parcialmente la doble imposición que sufren los bienes heredados del primer fallecido (el abuelo en este caso), que tributan en dos herencias consecutivas en un corto período de tiempo.

Cálculo. Si hay un único heredero final y todos los bienes transmitidos en la primera herencia vuelven a ser transmitidos en la segunda, la reducción coincidirá con el ISD satisfecho inicialmente. Pero si hay varios herederos, dicha reducción debe repartirse entre ellos a partes iguales (la mitad si son dos nietos, un tercio si son tres...). Apunte. Ello con independencia de los bienes adjudicados, o de que existan excesos de adjudicación por el carácter indivisible de alguno de los bienes. La reducción se reparte a partes iguales.

¿Y si no se aceptó la herencia?

No aceptada. No obstante, también puede ocurrir que el fallecimiento del padre se produzca a los pocos meses de fallecer el abuelo, antes aceptar la herencia de este último. ¡Atención! En ese caso, también se deberá tributar por dos herencias, pero en ambos casos el impuesto irá a nombre de los nietos (no se deberá liquidar nada por el padre, ya que éste no habrá heredado nada):

- En primer lugar, tras ser declarados herederos de su padre, los nietos tendrán derecho a aceptar la herencia del abuelo y deberán tributar en el ISD por los bienes que reciban de éste.

- Por otro lado, deberán tributar en el ISD por los bienes que hereden de su padre.

Menor tributación. Observe que, en este caso, los nietos no deberán tributar en la herencia que reciban de su padre por los bienes del abuelo, de forma que no se producirá la doble imposición que se producía en el supuesto anterior, por lo que no podrán aplicar la “reducción por herencias consecutivas”. Apunte. No obstante, evitarán tributar dos veces por los bienes del abuelo y reducirán la progresividad del impuesto, de modo que su tributación global será más baja.

Aceptación tácita. En todo caso, para evitar la doble imposición indicada, es necesario que el padre no haya aceptado la herencia de forma tácita antes de haber fallecido. De ser así, Hacienda podría exigir a los nietos que liquidasen el ISD que correspondía pagar al padre. ¡Atención! Se entiende que se ha aceptado una herencia de forma tácita cuando el heredero haya realizado actos que exceden de la mera conservación o administración provisional de la herencia (cobrar un crédito hereditario, firmar un contrato de alquiler de un inmueble de la herencia, etc.).

Si el heredero fallece antes de aceptar la herencia, la doble imposición no se produce, no teniendo los herederos finales derecho a ninguna reducción. No obstante, en la mayoría de casos, la tributación global por ISD será más baja.

IMPUESTO DE SUCESIONES

Heredero que fallece antes de aceptar la herencia

Si un heredero fallece al poco tiempo de aceptar la herencia, los herederos de éste deberán volver a tributar por ISD por unos bienes que ya han tributado previamente, por lo que tienen derecho a aplicar una reducción al liquidar el impuesto...

Fallecimientos consecutivos

Herencia aceptada. En ocasiones, puede ocurrir que, tras haber fallecido una persona y tras aceptar la herencia su heredero, este último también fallezca y hereden todos los bienes sus herederos. Apunte. Si, por ejemplo, fallece el abuelo y después fallece el padre, de manera que finalmente son los nietos quienes heredan, esto supondrá tributar en el ISD por dos herencias:

- En primer lugar, se deberá liquidar la herencia del padre (por los bienes recibidos del abuelo).

- Por otro lado, los nietos deberán tributar en el ISD por los bienes de su padre (cuya herencia incluirá también los bienes que éste haya recibido del abuelo y que conservase en el momento de su fallecimiento).

Reducción. En estos supuestos, si no han transcurrido más de diez años entre ambas transmisiones, los nietos, al ser descendientes, podrán disfrutar de una reducción en la base del Impuesto sobre Sucesiones (ISD) igual al impuesto pagado en su día por su padre.Apunte. Así se compensa parcialmente la doble imposición que sufren los bienes heredados del primer fallecido (el abuelo en este caso), que tributan en dos herencias consecutivas en un corto período de tiempo.

Cálculo. Si hay un único heredero final y todos los bienes transmitidos en la primera herencia vuelven a ser transmitidos en la segunda, la reducción coincidirá con el ISD satisfecho inicialmente. Pero si hay varios herederos, dicha reducción debe repartirse entre ellos a partes iguales (la mitad si son dos nietos, un tercio si son tres...). Apunte. Ello con independencia de los bienes adjudicados, o de que existan excesos de adjudicación por el carácter indivisible de alguno de los bienes. La reducción se reparte a partes iguales.

¿Y si no se aceptó la herencia?

No aceptada. No obstante, también puede ocurrir que el fallecimiento del padre se produzca a los pocos meses de fallecer el abuelo, antes aceptar la herencia de este último. ¡Atención! En ese caso, también se deberá tributar por dos herencias, pero en ambos casos el impuesto irá a nombre de los nietos (no se deberá liquidar nada por el padre, ya que éste no habrá heredado nada):

- En primer lugar, tras ser declarados herederos de su padre, los nietos tendrán derecho a aceptar la herencia del abuelo y deberán tributar en el ISD por los bienes que reciban de éste.

- Por otro lado, deberán tributar en el ISD por los bienes que hereden de su padre.

Menor tributación. Observe que, en este caso, los nietos no deberán tributar en la herencia que reciban de su padre por los bienes del abuelo, de forma que no se producirá la doble imposición que se producía en el supuesto anterior, por lo que no podrán aplicar la “reducción por herencias consecutivas”. Apunte. No obstante, evitarán tributar dos veces por los bienes del abuelo y reducirán la progresividad del impuesto, de modo que su tributación global será más baja.

Aceptación tácita. En todo caso, para evitar la doble imposición indicada, es necesario que el padre no haya aceptado la herencia de forma tácita antes de haber fallecido. De ser así, Hacienda podría exigir a los nietos que liquidasen el ISD que correspondía pagar al padre. ¡Atención! Se entiende que se ha aceptado una herencia de forma tácita cuando el heredero haya realizado actos que exceden de la mera conservación o administración provisional de la herencia (cobrar un crédito hereditario, firmar un contrato de alquiler de un inmueble de la herencia, etc.).

Si el heredero fallece antes de aceptar la herencia, la doble imposición no se produce, no teniendo los herederos finales derecho a ninguna reducción. No obstante, en la mayoría de casos, la tributación global por ISD será más baja.

TASAS DGT: siguen vigentes en 2026

El Tribunal Supremo determina que el valor de las acciones de la masa hereditaria no se computa para calcular el ajuar en el ISD

El Tribunal Supremo en reciente sentencia resuelve el recurso de casación planteado a la sentencia del TSJ del Principado de Asturias de 31 de julio de 2017, a efectos de determinar el valor del ajuar doméstico en el Impuesto sobre Sucesiones.

El Alto Tribunal interpreta el artículo 15 de la Ley 29/1987, de 18 de diciembre, del Impuesto sobre Sucesiones y Donaciones (LISD) para determinar el concepto de ajuar

doméstico y qué bienes deben ser incluidos en el cálculo de dicho impuesto.

La LISD no regula el concepto de ajuar doméstico, sino que establece una serie de reglas interpretativas sobre la manera que ha de ser calculado, y dispone que se

valorará en el 3 % del importe del caudal relicto del causante salvo que se asigne un valor superior por los interesados o estos prueben fehacientemente su inexistencia o que su valor es inferior al

aplicar dicho porcentaje.

El Supremo, en la misma línea que la sentencia recurrida, determina que el ajuar doméstico solo se refiere a los bienes afectos, por su identidad, valor y función, al

uso particular o personal del causante, con exclusión de todos los demás, por ello, para aplicar la presunción legal del 3 %, habrá que excluir el valor de las acciones y otros valores mobiliarios

sin que sea necesaria prueba alguna por parte del contribuyente.

Nota AEAT sobre interposición de sociedades por personas físicas

Nota AEAT sobre interposición de sociedades por personas físicas

nota AEAT sobre sociedades interpuestas [...]

Documento Adobe Acrobat [287.7 KB]

La finalidad de la nota, además de proporcionar las pautas para facilitar el cumplimiento voluntario de las obligaciones tributarias, es advertir a los contribuyentes de aquellas conductas que la Administración Tributaria considera contrarias al ordenamiento jurídico y que por tanto son susceptibles de regularización.

Asimismo, se pretende reducir la litigiosidad que se está produciendo actualmente y de la que se hacen eco los medios de comunicación.

Plazos en el procedimiento administrativo

Impuestos a los que están sometidas las ventas de objetos usados entre particulares

Con fecha 22 de noviembre de 2017 la Dirección General de Tributos ha emitido una consulta vinculante pronunciándose sobre la carga impositiva que corresponde a una compraventa de objetos usados entre particulares, que se considera sujeta al ITP.

Las ventas de objetos usados entre particulares, sea en el típico rastro callejero, sea a través de cualquiera de las múltiples plataformas web que las facilitan, están sujetas al impuesto de transmisiones patrimoniales, impuesto que está obligado a liquidar el adquirente, “en base al valor real de los bienes y en función del tipo de gravamen que corresponda a la clase de bien que se transmite. Este tipo se fija para los bienes muebles en la actualidad, en un 4 %.” Así se ha pronunciado la Dirección General de Tributos en consulta vinculante V2170-17. El intermediario (en este caso la plataforma) no es el obligado tributario en esa fase de la transacción, lo es el adquirente del bien, siempre que el vendedor sea también un particular.

Si se han vendido a precio superior al que se compró, el vendedor además tributa en el IRPF por la ganancia que pueda haber obtenido, caso común en objetos de coleccionista.

El Ministerio de Justicia firma un convenio con los Gestores Administrativos para presentar las solicitudes electrónicas de nacionalidad por residencia.

La subsecretaria del Ministerio de Justicia, Áurea Roldán, y el presidente del Consejo General de Gestores Administrativos de España, Fernando Santiago Ollero, han firmado un convenio que permitirá la presentación electrónica de solicitudes de nacionalidad española por residencia en representación de los ciudadanos que así lo decidan.

Este cambio supone una agilidad en el procedimiento. Nosotros como Gestoría podemos tramitarlo en el acto una vez nos faciliten toda la documentación requerida. Con este nuevo sistema la documentación será introducida de forma inmediata en la base de datos del Ministerio de Justicia. Esto supondrá un ahorro de tiempo considerable en la concesión de la nacionalidad española.

No duden en ponerse en contacto con nosotros para concertar una cita e informarles al respecto.

Tres impuestos que debes conocer si vas a emprender

Todos los emprendedores que tengan intención de poner en marcha un negocio deben conocer los tres impuestos a los que se enfrentarán. Se tratan del Impuesto de Actividades Económicas (IAE), IVA y el IRPF.

- Impuesto sobre actividades económicas (IAE): están consideradas actividades económicas cualesquiera de carácter profesional, empresarial o artístico, siempre que implique la ordenación por cuenta propia de recursos humanos y de medios de producción, o incluso ambos, con el propósito de participar en la distribución o distribución de bienes y servicios.

- Impuesto sobre el valor añadido (I.V.A.): Es preciso que las actividades económicas se desempeñen con regularidad, ya sea la prestación de servicios o la entrega de bienes.

- Impuesto sobre la renta de las personas físicas (IRPF): se estiman rentas de actividades económicas las que procediendo del trabajo personal y del capital de manera conjunta, implican por parte del contribuyente la ordenación por cuenta propia de los medios de distribución o producción de bienes o servicios.

En el caso del arrendamiento de inmuebles se valorará como actividad económica cuando para el desarrollo de la actividad haya un local destinado para la actividad y se tenga empleada al menos a una persona.